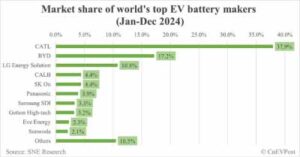

中国の主要リチウムイオン電池メーカー:CATL(寧徳時代)の最新の経営状況4

最近の業績動向の変化

足元の業績には成長の減速兆候も見られますが、依然として堅実です

2022年には純利益が前年比+93%という爆発的な伸びを示したのに対し、2023年は+38~48%増(見通し)にとどまり、成長率は平常化しつつあります

さらにCATL自身の予測では、2024年通期の売上高は前年比8.7~11.2%減収になる見込みとされています

これはEV用電池の原料であるリチウム価格下落に伴い製品価格を引き下げたためで、販売数量は増えていても売上高が目減りするという現象が起きているためです

一方で純利益は2024年も前年比+11.1~20.1%の増益が予想されています

販売価格調整による一時的な減収にもかかわらず増益を維持できるのは、原材料安によるコスト低減や製品ミックス改善などで利益率が大幅に向上しているためです

実際、2024年上期の総合粗利益率は26.5%と前年同期比+4.9ポイント改善し、直近の四半期(2024年Q3)には31.1%と過去最高水準に達したとの報道もあります

このように**「減収でも増益」体質**を示したことは、CATLのコスト競争力と経営陣の柔軟な価格戦略を裏付けるものと言えるでしょう

もっとも、EV市場の成長鈍化や価格競争の激化によりCATLも初の減収を経験する見通しであり、株式市場では将来の成長ペース鈍化を懸念する声も出ています

しかし経営陣は「車の電動化の流れは止まらない」と強気の姿勢を示しており、短期的な調整局面を乗り越えて中長期の需要拡大に備える構えです