中国の主要リチウムイオン電池メーカー:CATL(寧徳時代)の最新の経営状況2

BYDとの比較

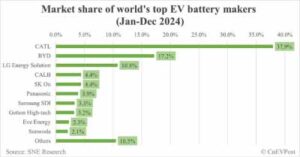

中国のBYDはCATLに次ぐ規模の電池メーカー(かつEVメーカー)であり、市場シェア第2位です

BYDの2024年グローバルシェアは約17%と前年から拡大傾向にあり、自社EV販売の好調さを背景に電池事業も伸びています

BYDは特にリン酸鉄系電池(LFP)に強みを持ち低コスト戦略でシェアを伸ばしましたが、CATLも同分野で技術を磨き直近ではBYDに奪われたシェアを奪回しています

収益面では、BYDの2023年純利益は前年比+80%以上と大幅増益の見通しが報じられており、成長率ではCATL(+43.6%)を上回るものの、利益額自体は依然CATLが上です

またBYDは生産した電池の多くを自社の車両に搭載するのに対し、CATLは幅広いメーカーに供給しており市場のすそ野が広い点も差異といえます

LGエナジーソリューションとの比較

韓国のLGエナジーソリューション(LGES)は世界第3位の電池メーカーで、欧米日系の自動車メーカーとの合弁工場や長期契約を多数抱えるグローバルサプライヤーです

2024年のLGES世界シェアは約10~12%と推定され、前年からやや低下しました

LGESはテスラ(北米生産分)やGM・フォードなど米国市場、VWやルノーなど欧州市場での供給を強みとしていますが、中国市場には直接参入できない制約もあり、市場全体で見るとCATLやBYDに後れを取っている状況です

もっともLGESは各国で積極的な投資を続けており、特に米国ではGMとのUltium Cells合弁や自社工場建設を通じてEV電池需要増に対応しているため、今後も一定の地位を維持する見込みです

ただし利益率の面では、原材料高や初期投資負担もあってCATLほど高くはなく、2024年前半の成長率(搭載量ベース+6.9%)もCATLの成長に及びません

総じて、CATL・BYDの中国勢2社が世界シェアの約半分以上を占め、その後にLGエナジーなど韓国・日本勢が続く構図となっています。